大漢云通訊平臺短信達到率高,相比其他接入商更穩(wěn)定,更人性化,尤其是技術(shù)對接處理問題效率高, 客服響應及時,值得推薦,我們ePower.cn極力推薦我們的合作伙伴接入大漢三通云通訊平臺,“大漢三通,實質(zhì)的信賴”!

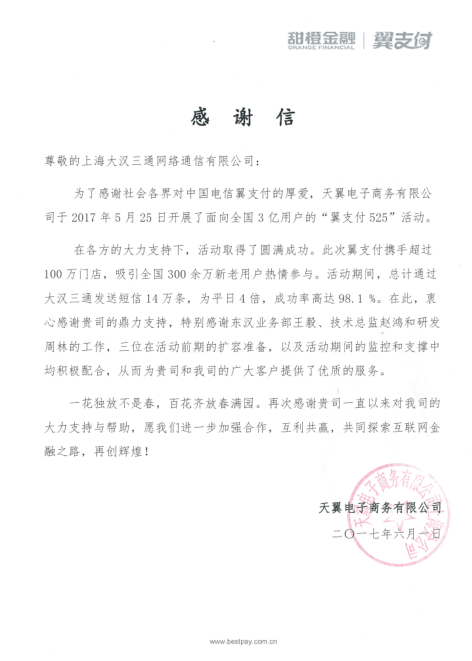

中國電信翼支付于2017年5月25日開展了面向全國的"翼支付525活動"。活動期間,大漢三通發(fā)送短信14萬條,為平日4倍,成功率高達98.1%

金牌合作伙伴

大漢三通